高興的點有兩個,第一個原因當然是很驕傲中國的疫情防控比其他國家要好,所以今天能夠見到在座的各位;另外一方面是因為,這兩年,巴沙魚從業者很辛苦,我們看到很多同行已經離開了這個舞臺,也有很多不懼挑戰的新朋友加入,特別疫情的影響,對于進口水產的從業者來講更是雪上加霜,所以,今天還能夠看到在座各位,說明了各位對未來的巴沙魚產業還充滿信心,這也是我今天要跟大家分享的內容之一。

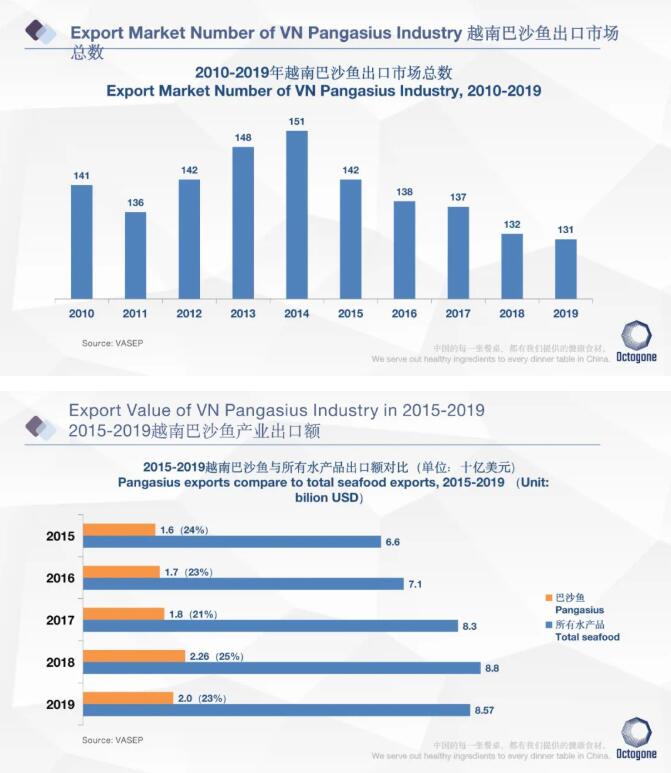

2019年,越南巴沙魚出口到全球131個國家或地區。從2010年到2019年同比變化不大。2019年,越南水產品出口額達85.7億美金,越南巴沙魚占比23%,達到20億美金,同比2018年下降了2%,影響不是很大。

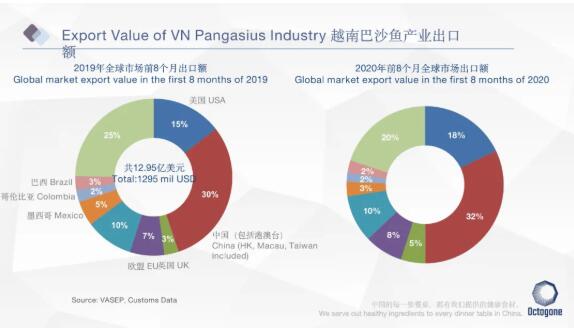

2020年前8個月,越南巴沙魚產業出口量為47.9萬噸,相對于2019年的55.3萬噸減少了7.4萬噸,同比減少13.4%。像主要進口越南巴沙魚的國家如美國、中國、英國、巴西的占比都有所增長,像墨西哥、哥倫比亞以及其他一些國家或者地區有所下降。

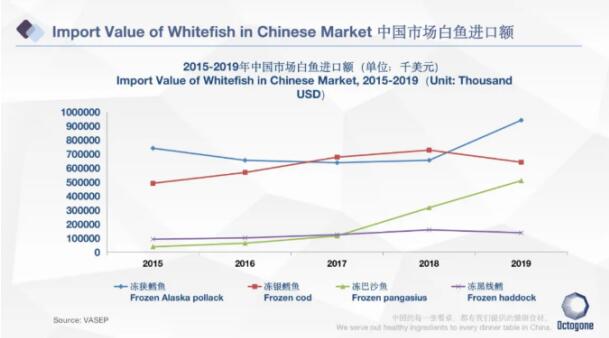

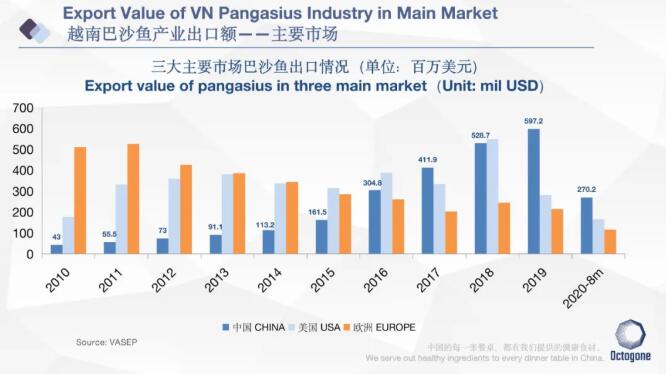

2010-2019年,越南巴沙魚出口到中國市場持續增長,美國市場在2018年出口額達到歷史最高,2019年美國進口量下降得比較厲害,一方面是因為美國國內為了保護自己的鮰魚產業,對于越南巴沙魚和中國羅非魚增加了一些貿易壁壘;另外一方面是美國有一部分進口商、經銷商在2018年囤了很多貨到2019年才賣完,進口需求有所影響,但是到了2020年,美國市場的庫存消耗完畢,于是進口量又很大;歐盟市場由于受惡評媒體的影響,市場始終處于下滑趨勢,只是在2018年及2019年有所恢復,同時,如果受越南-歐盟自由貿易協定的利好政策影響,越南巴沙魚有機會擴大對于歐盟市場的出口。

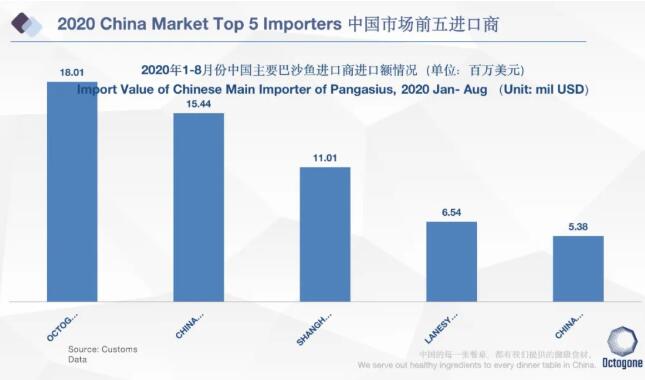

歐肽貢進入中國市場以來一直堅持正關進口,剛進入中國的時候,中國市場當時進口巴沙魚正關比例只有5%,我們只能角逐這5%的正關市場,但是到今天,我們做到了中國市場最大的正關巴沙魚進口額,過程很辛苦,但是我們相信最后一定會收獲豐厚的果實。

我想舉個例子,這是我們在京東海外直采上銷售的一款巴沙魚產品,做到現在已經有商品有79萬家評價,好評度達到99%,這應該是產業內比較正面的例子。京東運營人員分析說,能夠取得這樣的成績,是因為我們產品品質比較好,這款產品在平臺的資源與其他產品是一致的,但其他產品達不到這么好的效果。因此,我也希望大家可以跟我們一起來維護好產業,朝向更健康的產業發展。

越南巴沙魚的養殖面積在經歷2013-2015年的低谷以后,一直處于穩步增長的趨勢,主要得益于中國市場的快速崛起。我們預計在2020年受疫情的影響養殖面積會減少,之后趨向平穩發展。

其實,中國的巴沙魚養殖需要跟越南競爭,中國的巴沙魚養殖在2018年越南價格瘋漲的時候才開始大量養殖,但如果僅靠市場短期供不應求來作為供應補充就不具備戰略意義,因為2008年數據顯示,越南在市場需求量大、價格上漲的時候,越南有條件在短期內增加產量。

可能有朋友會說,那都是12年前的事兒了,現在越南已經發生了很大的變化。其實不然,2018年,越南巴沙魚價格短時間拉高的時候,越南產量比2017年也增加了13.6%導致2019年越南巴沙魚價格持續走低,甚至后半年很多養殖戶處于虧本狀態。所以,中國的巴沙魚養殖想要有競爭優勢,要從根本上解決問題,才能把這條魚發展成為長期的魚。

一方水土養一方人。我們可以看到,越南的主要的養殖區域,如同塔省,安江生,芹夅、繽智省等基本都是靠著湄公河養殖的。湄公河有天然的換水系統,越南重工業污染少,導致養殖成本低,養殖質量好。剛才陳丹董事長也提到了,這些都是中國的巴沙魚養殖戶要面臨的劣勢。由于三角洲靠近出海口,這條魚是淡水魚,每年的海水倒灌,導致魚品質生病、品質下降等問題也日趨嚴重。比如這個時候正是越南的雨季以及海水倒灌問題凸顯的時候。

這是1-7月份巴沙魚原料收獲的同期產量對比圖,2020年相對于2019年有所減少,但是實際減少的幅度不大,因為越南其實有很多原料是自有養殖,即便市場沒有需求,但是魚長到一定規格之后,還是要繼續生產放庫存。從2015年到2019年間巴沙魚的原料價格來看,目前的原料價格在18500-19000VND左右,處于歷史低位。

今天的致辭嘉賓陳丹董事長、魏彤蓉董事長以及演講嘉賓朱長良董事長都在為這條魚提振信心,我也來給大家一點小小的信心。

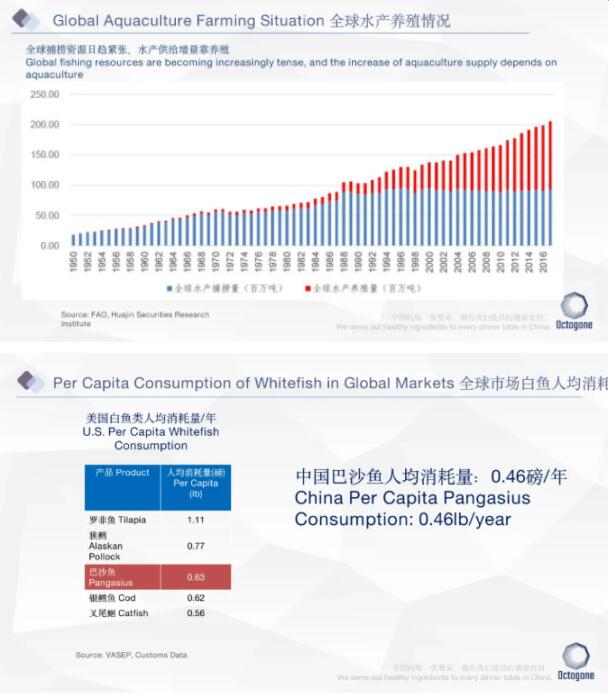

我為什么有信心?從全球水產養殖情況來看,全球捕撈資源日趨緊張,水產供給增量靠養殖。從90年代開始,捕撈量基本沒有增長,而水產養殖增長迅猛,以滿足人們對水產蛋白的日益增長的需求。在美國,白魚類人均消耗量比較大,羅非魚人均達到了1.11磅,狹鱈魚達到了0.77,巴沙魚有0.63,中國人均只有0.46磅/年,相對于美國市場來講,中國市場的巴沙魚需求還有一定增長空間。