美國生豬市場也逐漸歸于平靜。

在新冠疫情及藍耳病疫情炒作之后,CME瘦肉豬價格在75—85美分/磅區間振蕩了4個月,一方面在新冠疫情的沖擊下庫存消耗較快,另一方面疫情也在一定程度上壓制了下游消費,使得短期豬價難以走出振蕩區間。中國生豬市場10月份供需錯配所引發的一輪上漲行情在12月份告一段落,市場再次進入到了供應寬松及需求旺季即將結束的炒作。春節過后,生豬價格大概率偏弱運行。

2022中國國內供給充裕,進口量將呈下降趨勢

中國是傳統的養豬大國,生豬存欄占全球比重超過一半,穩居世界首位。2018年中國生豬占比全球55.53%,隨后受非洲豬瘟疫情沖擊,2019、2020年存欄占比分別下降至49.17%、44.68%。美國農業部數據顯示,2020年全球豬肉產量為9787.5萬噸,中國豬肉產量為4113萬噸,占比總量的42%;全球豬肉進口量為1037萬噸,中國進口量480萬噸,占比46.29%。

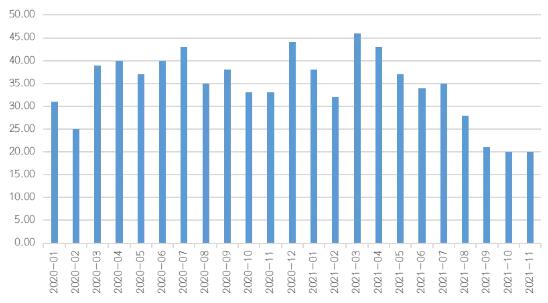

圖表:月度豬肉進口量(單位:萬噸)數據來源:海關總署,光大期貨研究所

在豬肉供給短缺年份,豬肉進口成為滿足國民肉類消費需求的重要措施。2014年之前,中國豬肉進口量僅占全球8%左右。隨后,豬肉進口開始逐步增長。尤其是2018年8月以來,中國暴發非洲豬瘟疫情,生豬產能大幅下降,豬肉短缺,豬價大漲,帶動豬肉進口激增。國家統計局數據顯示,2020年豬肉產量4113萬噸。這意味著,豬肉進口量占比國內豬肉產量的比重已超過10%。

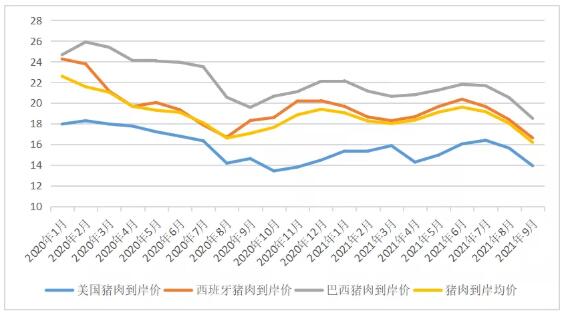

圖表:不同國家進口凍肉到岸價格(元/公斤)數據來源:海關總署,光大期貨研究所

中國豬肉進口主要來自于歐洲、美洲等國家。主要進口來源國分別為西班牙、巴西、美國、丹麥、荷蘭、加拿大。根據海關總署數據顯示,2021年1—10月,中國進口豬肉(包括豬雜碎)442萬噸。其中,西班牙99萬噸,占22.40%;巴西45萬噸,占10.18%;美國37萬噸,占8.37%。因此西班牙是中國豬肉進口第一大國。

隨著中國生豬產能的迅速恢復,國內豬肉市場已呈現產大于需的狀態,隨著豬價的迅速回落,進口利潤優勢逐漸收斂。此外,2022年1月1日起,豬肉產品關稅將從暫定稅率8%恢復至最惠國稅率12%。及時的調整稅率有利于合理利用國際市場保障國內豬肉供應、穩定豬價。

春節期間豬價將保持穩定,節后關注產能去化節奏

元旦過后,國內生豬現貨價格快速下跌,目前河南生豬現貨價格已經跌至14.5元/公斤下方。由于冬至、元旦等關鍵節日對于豬肉需求消費刺激有限,且近期新冠疫情屢屢暴發,社會消費預期悲觀,使得需求端可以炒作的空間已經越來越小。10月中旬以來的上漲行情,是在供給充裕背景下的需求炒作,當需求端回歸現實后,豬價實在難以找到持續上漲的理由。

圖表:5大上市豬企月度出欄量(單位:萬頭)數據來源:上市公司公告,光大期貨研究所

近期期貨價格的走勢再次將焦點轉移到供給節奏之上,12月份各大生豬養殖上市企業出欄量再次環比走高,一部分公司出欄量已接近10月份的峰值,在完成年度出欄任務的基礎上,預計春節后供應端的壓力將有所減弱。11月底全國能繁母豬存欄量為4296萬頭,環比下降1.2%,相當于正常保有量的104.8%,預計春節過后,生豬產能大概率回歸至正常水平,因此近期生豬2203、2205合約在現貨大幅下跌過程中,走勢相對堅挺。此外由于冬季北方偶有生豬疫病爆發,也對春節后生豬價格形成一定影響。

圖表:生豬日度屠宰量(單位:頭)數據來源:涌益咨詢,光大期貨研究所

近期生豬屠宰量連續多日維持高位,反映出春節前生豬供給較為充裕,養殖端雖有壓欄挺價動作,但在供大于需的情況下,收效甚微,因此預計豬價在春節期間上漲幅度有限,但是在養殖成本線下,豬價進一步下跌的空間亦十分有限。上半年影響豬價走勢的因素主要有:新冠疫情對于下游消費的影響、生豬產能去化的速度以及飼料價格對于養殖成本的影響。當前多空形勢較為模糊,建議投資者謹慎交易。