進(jìn)入2022年,我國生豬產(chǎn)業(yè)發(fā)展出現(xiàn)諸多不確定性。受俄烏戰(zhàn)爭的影響,全球糧食價(jià)格持續(xù)走高,生豬養(yǎng)殖成本持續(xù)升高。進(jìn)入1季度,我國出現(xiàn)多點(diǎn)疫情反彈,各地防疫管控措施對餐飲業(yè)和旅游業(yè)造成嚴(yán)重影響,疊加傳統(tǒng)豬肉消費(fèi)淡季,生豬市場消費(fèi)進(jìn)一步疲軟。政府部門陸續(xù)出臺了多項(xiàng)影響生豬產(chǎn)業(yè)發(fā)展的政策。2月份發(fā)布的中央一號文件中提出,穩(wěn)定生豬生產(chǎn)長效性支持政策,穩(wěn)定基礎(chǔ)產(chǎn)能,防止生豬生產(chǎn)大起大落。同時(shí)國家發(fā)展和改革委員會(huì)連同相關(guān)部門在2月開啟凍豬肉儲(chǔ)備調(diào)控機(jī)制,與生豬產(chǎn)能調(diào)控協(xié)同發(fā)力,穩(wěn)住生豬產(chǎn)能,防止豬價(jià)出現(xiàn)大幅下降。此外,由于國內(nèi)豬肉供過于求,豬價(jià)持續(xù)走低,國家恢復(fù)了豬肉關(guān)稅,此項(xiàng)政策有利于緩解國內(nèi)豬價(jià)下跌的態(tài)勢。本文對2022年以來我國生豬產(chǎn)業(yè)的發(fā)展情況做一總結(jié),并結(jié)合國家政策及當(dāng)前市場形勢對未來發(fā)展趨勢進(jìn)行了展望。

1 2022年1季度我國生豬市場主要特征

1.1 生豬價(jià)格觸底反彈

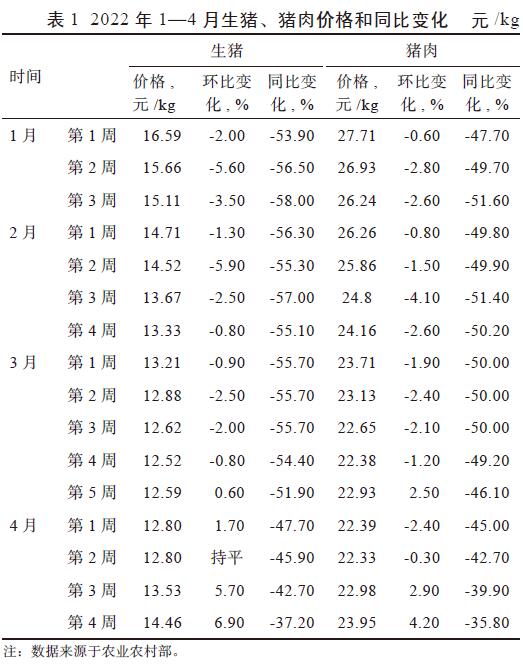

2022年1季度,我國生豬、豬肉價(jià)格仍然低迷,養(yǎng)豬企業(yè)繼續(xù)虧損。根據(jù)農(nóng)業(yè)農(nóng)村部發(fā)布的數(shù)據(jù),2022年1—3月生豬價(jià)格分別為15.79、14.06、12.81元/kg(圖1),平均價(jià)格14.07元/kg(表1),比2021年4季度下降12.28%。總體上看,2022年1—4月,全國生豬價(jià)格連續(xù)11周回落下降,至3月第4周觸底(12.52元/kg)之后,開始持續(xù)反彈,至4月第4周,生豬價(jià)格達(dá)到14.46元/kg,反彈幅度達(dá)到15.50%。盡管生豬價(jià)格有所反彈,但仍在底部區(qū)域,生豬養(yǎng)殖企業(yè)依然嚴(yán)重虧損,但終歸開始出現(xiàn)積極向好信號。隨著疫情有效控制,豬肉消費(fèi)市場逐步復(fù)蘇,生豬價(jià)格或?qū)⑦M(jìn)一步反彈。

2021年玉米、豆粕、生豬飼料價(jià)格與往年相比有較大幅度提升,平均價(jià)格處于近5年的最高位。根據(jù)農(nóng)業(yè)農(nóng)村部發(fā)布的數(shù)據(jù),2022年1季度育肥豬配合飼料平均價(jià)格為3.72元/kg(表2),環(huán)比上升2.2%,同比上升3.63%;豆粕平均價(jià)格為4.19元/kg,環(huán)比上升9.69%,同比上升10.55%。從2022年1—4月玉米價(jià)格變化情況來看,受俄烏戰(zhàn)爭影響,3—4月玉米價(jià)格呈現(xiàn)上升態(tài)勢。總體來看,生豬養(yǎng)殖業(yè)飼料成本壓力增大趨勢明顯,養(yǎng)殖利潤縮水。此外受國際形勢、南美干旱天氣等影響,預(yù)計(jì)未來飼料價(jià)格或?qū)⒗^續(xù)上漲。

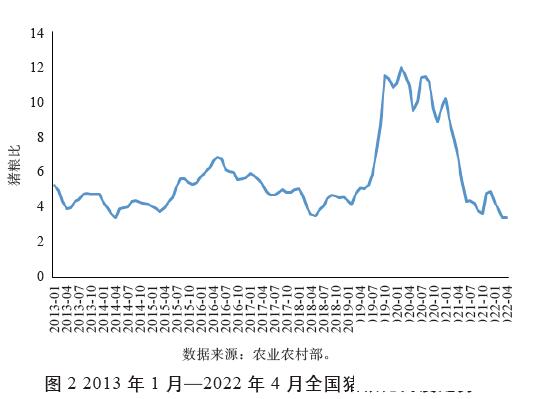

豬糧比是衡量生豬養(yǎng)殖利潤的指標(biāo)。豬糧比為5左右時(shí),生豬養(yǎng)殖基本處于盈虧平衡點(diǎn),豬糧比越高則養(yǎng)殖利潤越好,反之則越差。根據(jù)農(nóng)業(yè)農(nóng)村部數(shù)據(jù),2022年1季度平均豬糧比為3.83,與2021年1季度的8.96相比下降幅度為57%;與2021年第4季度的4.41相比,下降幅度為13%,是2018年8月非洲豬瘟發(fā)生以來的最低點(diǎn)(圖2)。

1.4 生豬產(chǎn)能去化緩慢

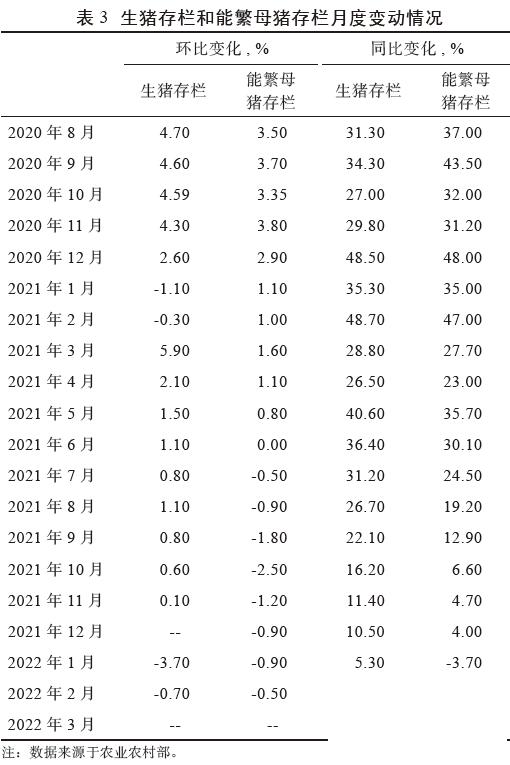

2022年第1季度,生豬業(yè)產(chǎn)能去化持續(xù)推進(jìn)。2021年12月份能繁母豬存欄量4329萬頭,2022年1月份降至4290萬頭,截至2022年3月末,全國能繁母豬存欄量為4185萬頭,同比下降3.1%(表3)。總體來看,2022年1季度,能繁母豬存欄量下降幅度并不大,去產(chǎn)能趨勢相較于2021年下半年有所放緩。

2.1 生豬產(chǎn)能逐步得到合理調(diào)控

2021年9月23日農(nóng)業(yè)農(nóng)村部出臺了《生豬產(chǎn)能調(diào)控實(shí)施方案》,確定了能繁母豬作為生豬市場的調(diào)控指標(biāo),穩(wěn)定能繁母豬的存欄量變動(dòng)保持在合理區(qū)間,進(jìn)而保障仔豬生產(chǎn)、生豬市場供應(yīng)以及豬肉價(jià)格的穩(wěn)定。該方案設(shè)定能繁母豬正常保有量穩(wěn)定在4100萬頭左右,最低保有量不低于3700萬頭,并設(shè)計(jì)了分級建立產(chǎn)能調(diào)控基地等具體調(diào)控模式。隨著中央一號文件的落實(shí),2022年以穩(wěn)定能繁母豬存欄量為目標(biāo)的生豬產(chǎn)能調(diào)控機(jī)制將不斷落實(shí),進(jìn)而保障生豬產(chǎn)業(yè)持續(xù)健康發(fā)展,不斷提升豬肉供應(yīng)安全保障能力。

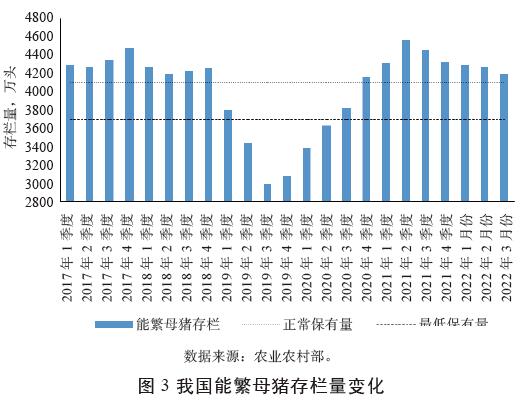

根據(jù)農(nóng)業(yè)農(nóng)村部最新發(fā)布的數(shù)據(jù),2021年第2季度末開始,我國能繁母豬存欄量呈現(xiàn)持續(xù)下滑態(tài)勢,2022年3月份能繁母豬總量在4185萬頭,對于正常保有量4100萬頭來說仍然處于較高供應(yīng)水平(圖3)。2021年年末至2022年第1季度能繁母豬去化速度放緩,預(yù)計(jì)會(huì)在5月回落至正常保有量水平區(qū)間。

根據(jù)全國各省統(tǒng)計(jì)局已公布的各省存欄數(shù)據(jù),2021年年末,云貴川、兩湖等地存欄量同比增幅居全國前列,其中四川省在2021年年末一躍成為全國生豬出欄第一、存欄第二大省,2022年3月存欄達(dá)到4065萬頭,相比2020年同期存欄的2987萬頭增長36.09%。目前生豬存欄排名前4的省份中,除傳統(tǒng)養(yǎng)殖大省河南以外,四川、湖南、云南省均是南方地區(qū),3省存欄占全國存欄總量達(dá)26%,非洲豬瘟發(fā)生之前的我國生豬生產(chǎn)向北方轉(zhuǎn)移的觀念已被徹底改變,為了減少生豬運(yùn)輸可能帶來的疫情風(fēng)險(xiǎn),靠近消費(fèi)地進(jìn)行生產(chǎn)是生豬養(yǎng)殖行業(yè)的未來發(fā)展趨勢。

2.3 生豬生產(chǎn)效率進(jìn)一步提升

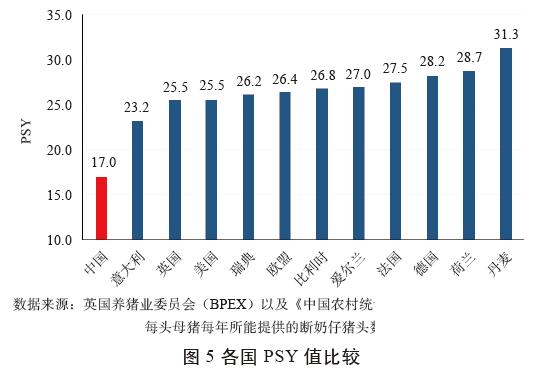

2022年1號文件再次強(qiáng)調(diào)非洲豬瘟防控的重要性。距離非洲豬瘟在我國首次暴發(fā)流行已接近4年,雖然大部分養(yǎng)豬人掌握了成熟的防控方案,但生物安全防控仍然有不足之處。當(dāng)前,我國生豬生產(chǎn)效率與歐美發(fā)達(dá)國家相比仍然有一定的差距,并且這個(gè)差距主要體現(xiàn)在育種技術(shù)上。如圖5所示,我國PSY值為17.0,在主要生豬生產(chǎn)國中我國的PSY值是唯一低于20的國家,而歐美國家當(dāng)中美國的PSY值為25.5,最高的丹麥PSY值達(dá)到31.3,差距明顯。

2.4 擺脫進(jìn)口比重較高的局面

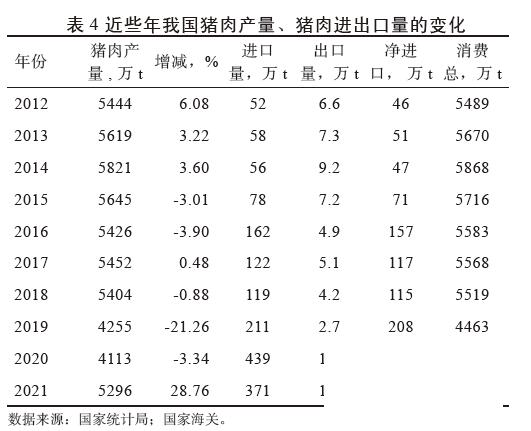

最近10年,我國豬肉進(jìn)口量的增長趨勢比較明顯,進(jìn)口依賴程度有所上升,尤其在2020年,我國在鮮冷凍豬肉的進(jìn)口量上達(dá)到了歷史最高點(diǎn)的439萬t,加上凍豬雜碎進(jìn)口量的127萬t,進(jìn)口豬肉制品的量達(dá)到了國內(nèi)豬肉產(chǎn)量的14%(表4)。

近期,國內(nèi)多地新冠肺炎疫情反彈,因疫情防控要求,商場、餐飲等地關(guān)閉,工廠停工、學(xué)校停課,大批量采購減少、多地高速公路封閉。疫情將對豬肉運(yùn)輸及消費(fèi)造成一定的影響,但我國疫情防控體系健全,因此疫情對生豬市場的影響有限。目前生豬價(jià)格已經(jīng)到了底部,進(jìn)一步下跌的可能性較低。

飼料價(jià)格的波動(dòng)主要受玉米和豆粕價(jià)格高騰的影響。3月以來俄烏沖突造成國際玉米、大豆價(jià)格上漲,國內(nèi)價(jià)格也隨之高騰。烏克蘭是世界主要玉米出口國,也是我國玉米主要進(jìn)口國家,戰(zhàn)爭使得烏克蘭玉米種植受到嚴(yán)重影響,從而使得國內(nèi)玉米供應(yīng)端緊張。未來,飼料成本將持續(xù)走高的可能性較大,后期需持續(xù)關(guān)注烏克蘭局勢等國際因素對我國生豬產(chǎn)業(yè)的影響。

2022年上半年供給過剩的趨勢比較明顯,預(yù)計(jì)7月份以后,生豬供給的階段性過剩局面將會(huì)有所改善,下半年生豬市場整體形勢會(huì)有好轉(zhuǎn)。一方面可供應(yīng)出欄生豬數(shù)量會(huì)隨著母豬存欄量的下降而下降,另一方面,8—10月份是豬肉需求較強(qiáng)的季節(jié),預(yù)計(jì)生豬價(jià)格有上漲可能,但上漲空間將有限。